日本国债收益率近期攀升至数十年来最高水平,债券市场震荡加剧,迫使日本央行重新审视其量化紧缩路径。据知情人士透露,日本央行将于6月15日至16日召开政策会议,评估现行债券削减计划,并为2027财年制定新方案。在中东局势持续扰动债券市场的背景下,暂停缩表已成为越来越受倾向的选项。市场仍然波动,没必要急于推进。

10年期日本国债收益率上周触及2.8%,创30年新高,逼近财务省在编制2026财年预算时设定的3%警戒线。一旦突破该门槛,将显著推高债务偿还成本,进一步压缩财政空间,并对首相高市早苗推行减税与扩大支出的政策议程构成直接制约。此番讨论正值日本央行面临多重压力——债券市场动荡、政治压力升温,以及能否在6月同步推进加息的艰难权衡。市场参与者与前央行官员普遍认为暂停缩表具有合理性,但也引发外界对日本央行能否坚持货币正常化路径的质疑。

对日本财政状况的持续担忧与通胀压力上升共同推动国债收益率快速攀升。前日本央行官员Nobuyasu Atago表示,收益率上升速度令投资者难以买入债券,财务省可能也开始感到担忧。考虑到政治层面的阻力,他认为日本央行没有理由在下一财年继续推进缩表。若收益率突破3%,日本政府的偿债成本将进一步膨胀,原本已受制约的财政空间将愈加局促。

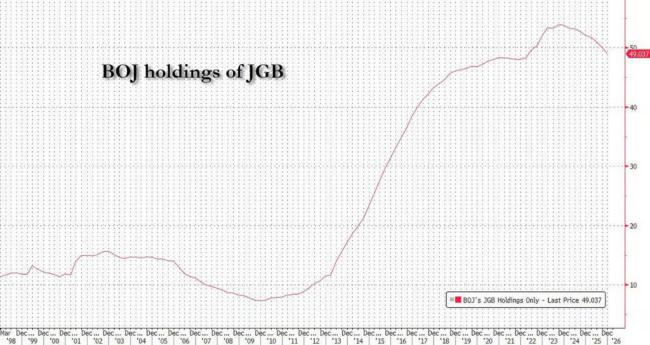

日本央行于2024年启动量化紧缩计划,作为行长植田和男拆解长达十年超宽松刺激政策的重要组成部分。该计划下,央行逐步减少国债购买规模,目前每季度削减月度购债量200亿日元。日本央行当前持有的JGB规模约为500万亿日元。据知情人士透露,日本央行内部尚未就最终方案形成共识,但暂停缩表已逐渐成为倾向性选项。路透社在市场上素以传递日本央行内部信号著称,此次报道被普遍视为具有较高可信度的政策试探。

本月早些时候进行的一项央行调查显示,部分投资者已明确呼吁暂停债券削减计划,凸显出央行在压缩庞大国债持仓过程中所面临的现实挑战。即便缩表计划暂停,随着存量JGB的到期自然滚出,日本央行资产负债表已较2023年底峰值缩减约20%,这一过程仍将持续推进。

政治层面的因素同样不可忽视。高市早苗上台后,公开承诺通过发行更多国债来推行减税并扩大财政支出,这令日本央行的缩表计划面临更大阻力。这一政策立场在全球负债最高的经济体中引发投资者对财政可持续性的担忧,并成为推动收益率上行的重要驱动之一。现任职于高盛日本的前日本央行高管Akira Otani表示,当中东冲突带来的通胀风险与政府积极的财政政策同时对国债收益率施加上行压力时,继续推进缩表可能因推高收益率而引发政治摩擦。政治考量是影响日本央行政策决策不可回避的背景,而收益率的快速上涨已使相关政策运作空间愈发逼仄。

除暂停缩表外,日本央行在6月会议上将短期利率从0.75%上调至1%的可能性亦被市场视为较大概率事件。野村证券利率策略主管Mari Iwashita认为,缩表暂停与加息相结合是一个较优的政策组合——前者有助于缓解收益率上行压力,后者则可缓解外界对日本央行在应对通胀风险上落后于形势的担忧。她预测日本央行将在2027财年暂停缩表计划,并指出鉴于债券市场如此不稳定,日本央行采取稳健立场、避免引发不必要的市场动荡,是顺理成章的选择。

日本央行此前一贯强调,其缩表计划与货币政策立场相互独立、不存在直接关联。然而,若央行在推进加息的同时暂停缩表,这一区分将变得更加微妙,市场对其政策框架一致性的解读难度也将随之上升。日本的处境并非孤例。多年大规模资产购买令主要央行资产负债表急剧膨胀,如今缩减持仓正普遍遭遇阻力。在美国,分析人士对新任美联储主席Kevin Warsh能否推进其压缩资产负债表主张持怀疑态度,因美国国债的市场吸引力已有所下降。

日本央行的下一个明确信号将于下周到来——届时央行将公布5月21日至22日与债券市场参与者举行会议的纪要十大线上实盘配资,市场将从中寻找缩表路径调整的最新线索。

元鼎证券_元鼎证券手机版app下载安装-欢迎下载安装官方手机APP,轻松管理投资提示:本文来自互联网,不代表本网站观点。